Het aandeel van TV binnen de bruto mediabestedingen door supermarkten is van 2000 tot en met 2015 (HY1) gegroeid van 15% naar 59%. Dit blijkt uit een gezamenlijke analyse van SPOT en Nielsen.

Volgens Nielsen spelen verschillende succesfactoren een rol in de strijd om het marktaandeel tussen supermarkten. De verschillende campagnes van de supermarkten speelden hierbij een belangrijke rol. Sinds 2000 gaven zij hier driemaal zoveel geld aan uit.

Succesfactoren supermarkten:

• Promoties die inspelen op prijsbewustzijn

• Kwalitatieve loyaliteitsacties

• Onderscheidend assortiment

• Ontwikkeling eigen merk

• Investering in TV-mediabestedingen

Promoties die inspelen op prijsbewustzijn

Gevoed door prijzenoorlogen en economische crises is de gemiddelde Nederlandse shopper zeer prijsbewust geworden. 52% van de Nederlandse shoppers claimt de prijs van de dagelijkse boodschappen te kennen en wijzigingen in prijs te signaleren. In dit kader zijn ook de promoties belangrijk. 25% van de shoppers* vertelt Nielsen bereid te zijn van winkel te veranderen op basis van een betere promotie.

Lidl profiteert van prijsbewustzijn consument en marktaandeel Jumbo groeit het sterkst

Aangezien prijs inmiddels een zodanig belangrijke rol speelt in het hoofd van de consument heeft de discounter Lidl in de afgelopen jaren behoorlijk terrein kunnen winnen. Ongeveer 40% van de Nederlandse consumenten* geeft aan Lidl als de goedkoopste supermarkt te zien. Door de groei in winkelaantallen is deze formule ook steeds beter bereikbaar geworden. Daarnaast heeft Lidl veel service assortiment (denk aan verse groente en vers brood) toegevoegd waardoor ze ook echt een alternatief zijn geworden voor de fullservice supermarkten. Het aandeel van Lidl in de markt is dan ook gestegen van 3,9% in 2006 naar 9.7% in 2014. De service supermarktformules hebben aan deze opmars het hoofd proberen te bieden door steeds agressiever te promoten en hun schapprijzen zo laag mogelijk te houden. Het marktaandeel van Jumbo is de afgelopen jaren het sterkst gegroeid van 5,5% in 2010 naar 14,0% in 2014. Deze groei van Jumbo komt grotendeels voort uit de groei in winkelaantallen. Jumbo heeft in 2009 de keten Super de Boer overgenomen en in 2012 C1000. Het grootste deel van deze winkels zijn omgebouwd naar Jumbo supermarkten.

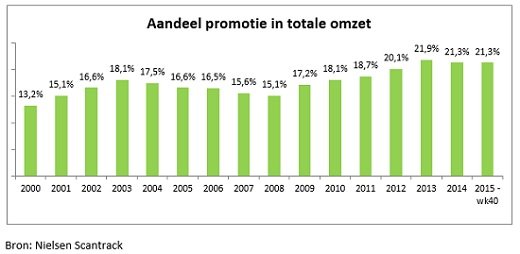

Effect prijspromoties bereikt maximum

Inmiddels lijkt in het concurreren met prijspromoties de bodem van het vat bereikt. De volumes in het supermarkt kanaal hebben de afgelopen jaren onder druk gestaan en agressieve prijs en promotie strategieën hebben de marges uitgehold. Binnen supermarkten is de promotionele druk (dit deel van de omzet gekocht met behulp van een promotie) gestabiliseerd op ongeveer 21% van de totale omzet.

Kwalitatieve loyaliteitsacties

Een onderscheidende rol spelen op het gebied van prijs en promotie is voor de retailer een steeds grotere uitdaging geworden. De shopper is minder trouw en switcht makkelijker tussen de verschillende retail formules. Ongeveer 36% van de consumenten geeft aan inmiddels meer formules te bezoeken dan voorheen. Succes op promotie ebied wordt daarom meer gezocht in het opzetten van bijvoorbeeld succesvolle loyaliteitsacties waarbij gespaard kan worden voor zaken als gratis boodschappen of glaswerk. Hiermee wordt meer ingezet op kwalitatieve promoties die klanten binden en minder op de frequentie en de diepgang van acties. Tevens dragen dergelijke kwalitatieve promoties positief bij aan het imago dat de retailer wil hebben bij de consument.

Onderscheidend assortiment en ontwikkelen van eigen merk

Naast promotie zijn er voldoende andere mogelijkheden voor de service supermarkt om zich te onderscheiden. Te denken valt hierbij bijvoorbeeld aan onderscheidend assortiment en het verder ontwikkelen van het eigen merk. 36% van de shoppers* geeft aan meer eigen merken te zijn gaan kopen. Het eigen merk groeit dan ook nog steeds en heeft inmiddels al een omzet belang van meer dan 37% in het supermarkt assortiment (excl. vers variabel gewicht). Daarnaast zijn zaken als een prettige en onderscheidende shopping ervaring steeds belangrijker aan het worden. Hierop wordt ingespeeld door de verschillende formules via het investeren in gastvrijheid en de kwaliteit van hun winkels.

Supermarktoorlog en veranderend mediaconsumptiegedrag bepalen media-inzet supermarkten

Er zijn twee belangrijke factoren die de media-inzet van supermarkten bepalen door de jaren heen. Enerzijds is een belangrijk omslagpunt de supermarktoorlog die in 2003 uitbrak en anderzijds het veranderend mediaconsumptiegedrag. Kijken we naar de totale bruto mediabestedingen voor de branche supermarkten dan zijn deze gegroeid van bijna €45 miljoen in het eerste halfjaar 2000 naar bijna €150 miljoen in het eerste halfjaar 2015. In 2000 bestond de mediamix uit dagbladen (66%), op grote afstand gevolgd door folders (16%) en televisie (13%). Radio had een aandeel van 5%.

TV uitgegroeid tot belangrijkste mediumtype

In de aanloop naar de supermarktoorlog die in 2003 uitbrak, begonnen de aandelen van de mediumtypen al te verschuiven. De totale bestedingen van supermarkten stegen sterk, maar de aandelen per mediumtype verschoven drastisch. In 2004 hadden televisie (45%) en dagbladen (42%) een vrijwel gelijk aandeel, terwijl de bestedingen aan folders en radio daalden tot respectievelijk 10% en 2%. Desondanks namen de bestedingen in alle mediumtypen toe. In de jaren daaropvolgend namen de bestedingen van supermarkten nog jaarlijks toe en groeide het aandeel van televisie daarbinnen gestaag tot de huidige 59%. De bestedingen aan dagbladen vertoonden juist een tegenovergestelde ontwikkeling, terwijl folders een stabiel aandeel van rond de 10% hielden. Radio realiseerde tegelijkertijd een steeds belangrijkere rol binnen de supermarktbestedingen met 8%. De laatste jaren heeft ook OOH met 7% een behoorlijke positie binnen de mediamix van supermarkten. Televisie is in 15 jaar tijd van derde mediumtype in de mediamix van supermarkten uitgegroeid tot veruit het belangrijkste mediumtype. Ook binnen de totale bruto mediabestedingen zoals gemeten door Nielsen, over alle branches gemiddeld, is het aandeel van TV in de bruto mediabestedingen gegroeid. De analyse in onderstaande grafiek maakt duidelijk dat voor de branche supermarkten deze groei veel sterker is geweest dan voor alle branches totaal.

TV-bestedingen Jumbo het sterkst gestegen

Kijken we naar de bruto TV-bestedingen van de top 5 supermarkten dan zien we dat deze voor Jumbo het meest zijn gestegen. Sinds het eerste halfjaar van 2014 zijn ze inmiddels groter dan die van Albert Heijn. Bij Albert Heijn, Plus en Lidl zien we na de aanvankelijke stijging het laatste halfjaar juist een kleine trendbreuk. Volgens Jumbo is TV het krachtigste mediumtype om een merk te laden. In de periode van de ombouw van C1000 naar Jumbo is door deze adverteerder vooral TV ingezet (Hallo Jumbo campagnes). Onlangs is Jumbo uitgeroepen tot Sponsor van het Jaar 2015. De supermarktketen won de SponsorRing in twee categorieën: in de categorie Media met de campagne ‘De gele trui van Jumbo’ en in de categorie Maatschappij met de campagne ‘Samen vieren we kerst’.

Prijsvechter Lidl begon in 2008 met sporadisch adverteren op TV en sinds de 2e helft van 2012 neemt Lidl continu TV op in de mediamix.

*Bron: Nielsen Shoppertrends, online onderzoek 2014, N=1500

Dit artikel is samengesteld door Nielsen (Mark van den Barg en Berry Punt) en SPOT (Tom van Hulst).