Op 24 maart publiceerde het NMO de vijfde editie van het NMO Mediatrends onderzoek dat zij jaarlijks door Ipsos I&O laten uitvoeren. Reden voor Screenforce om wat dieper in de cijfers te duiken over bezit van apparaten en diensten die verband houden met kijken. In dit artikel belichten we de meer-jaren-trends tussen 2021 en 2025.

Waarom NMO Mediatrends

Het NMO Mediatrends onderzoek komt voor uit de establishment surveys die in opdracht van NMO worden uitgevoerd om een beeld te krijgen van de Nederlandse populatie. Deze onderzoeken leveren normcijfers op die in de bereiksonderzoeken van NMO worden gebruikt voor de weging en werving van de panels. Uit de establishment surveys kunnen ook trendcijfers worden gehaald, die worden gepubliceerd onder de naam NMO Mediatrends. Het onderzoek wordt uitgevoerd door Ipsos I&O onder ruim 8.000 personen van 13 jaar en ouder.

Blijvende hoofdrol TV en smartphone

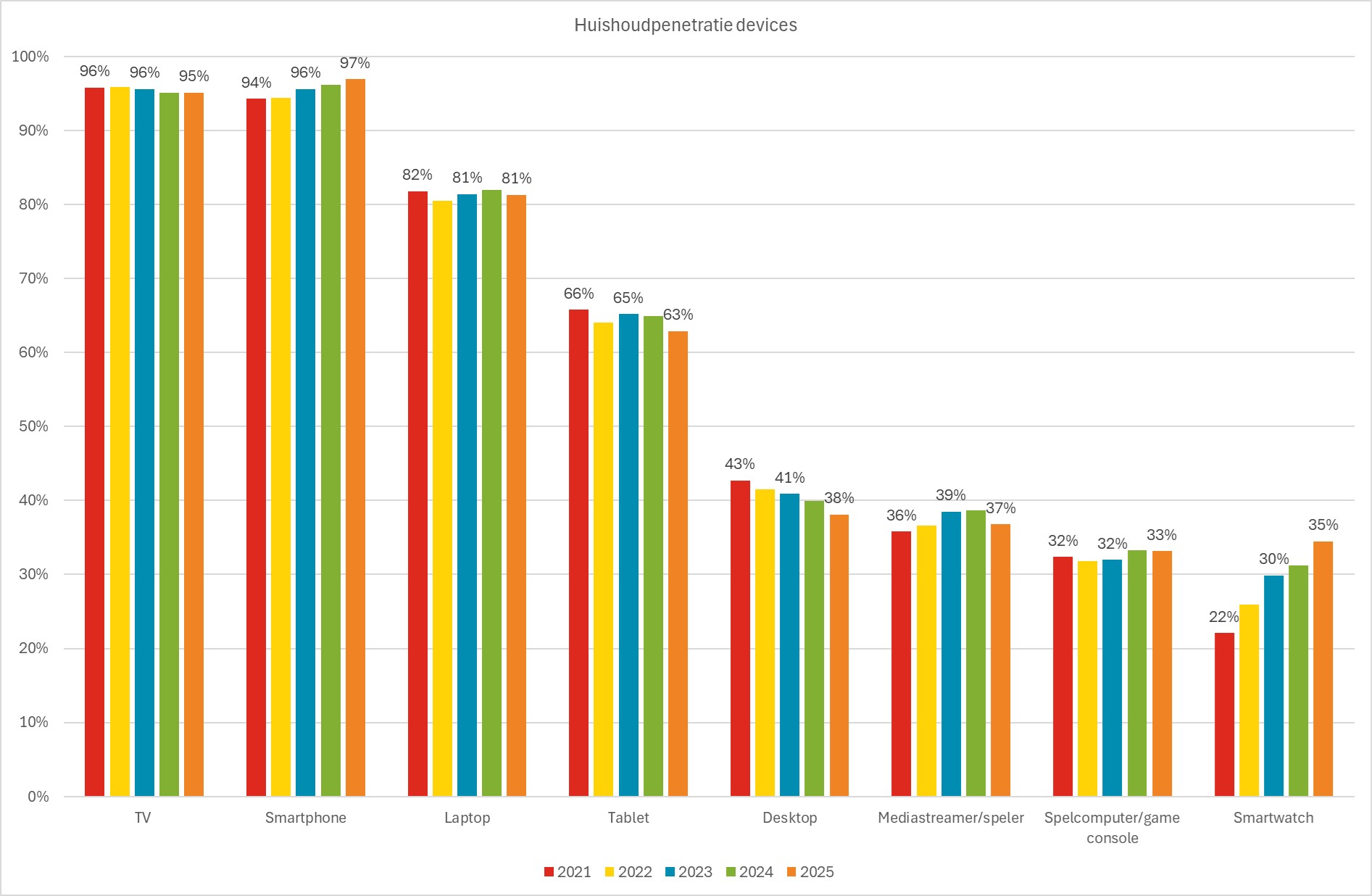

Waar TV’s en smartphones in 2023 in gelijke aantallen aanwezig waren in Nederlandse huishoudens, hebben smartphones sinds 2 jaar de overhand. Afgelopen jaar is dat verschil ook weer groter geworden. Wat opvalt in onderstaande grafiek is dat de penetratie van TV’s desondanks in de afgelopen vijf jaar nog geen procent gedaald is. De TV is dus nog steeds een onmisbaar apparaat in het huishouden. Op enige afstand volgt de laptop, maar ook die is redelijk stabiel. Wel is er een duidelijke daling te zien bij tablets, maar vooral ook bij desktops. De aanwezigheid van die laatste is in de afgelopen vijf jaar 4,6% gedaald. De opvallendste stijging is voor de smartwatch. Deze is in vijf jaar tijd gestegen met een index van 156.

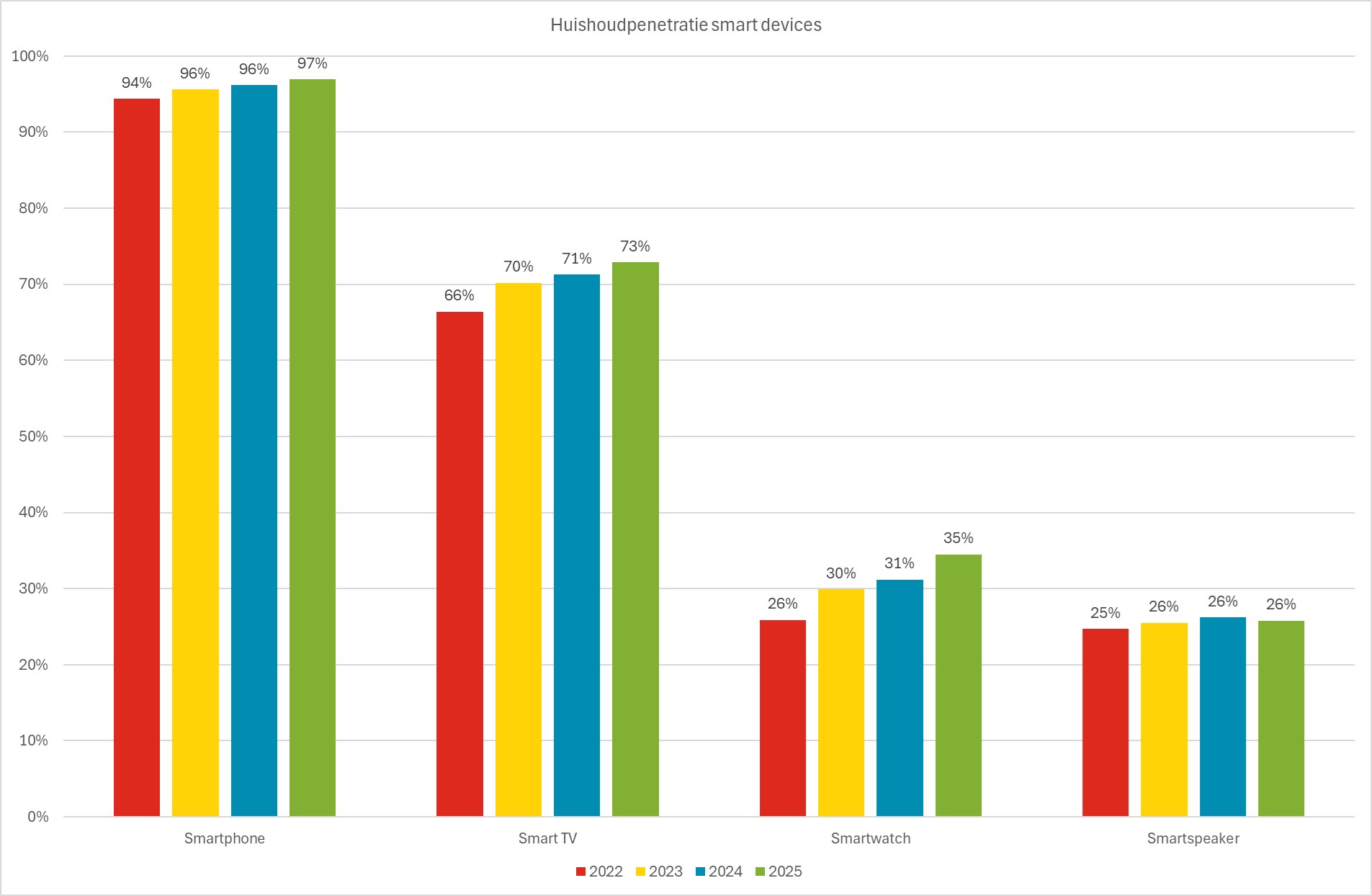

In onderstaande grafiek is de uitsplitsing specifiek op smart devices. Daarin is te zien dat ook de smart TV elk jaar groei laat zien. Die stijging is in 4 jaar 6,5%, een grotere stijging dan bij smartphones, al is daar nog een behoorlijke achterstand. Dat zal ook te maken hebben met het tempo waarmee TV’s vervangen worden.

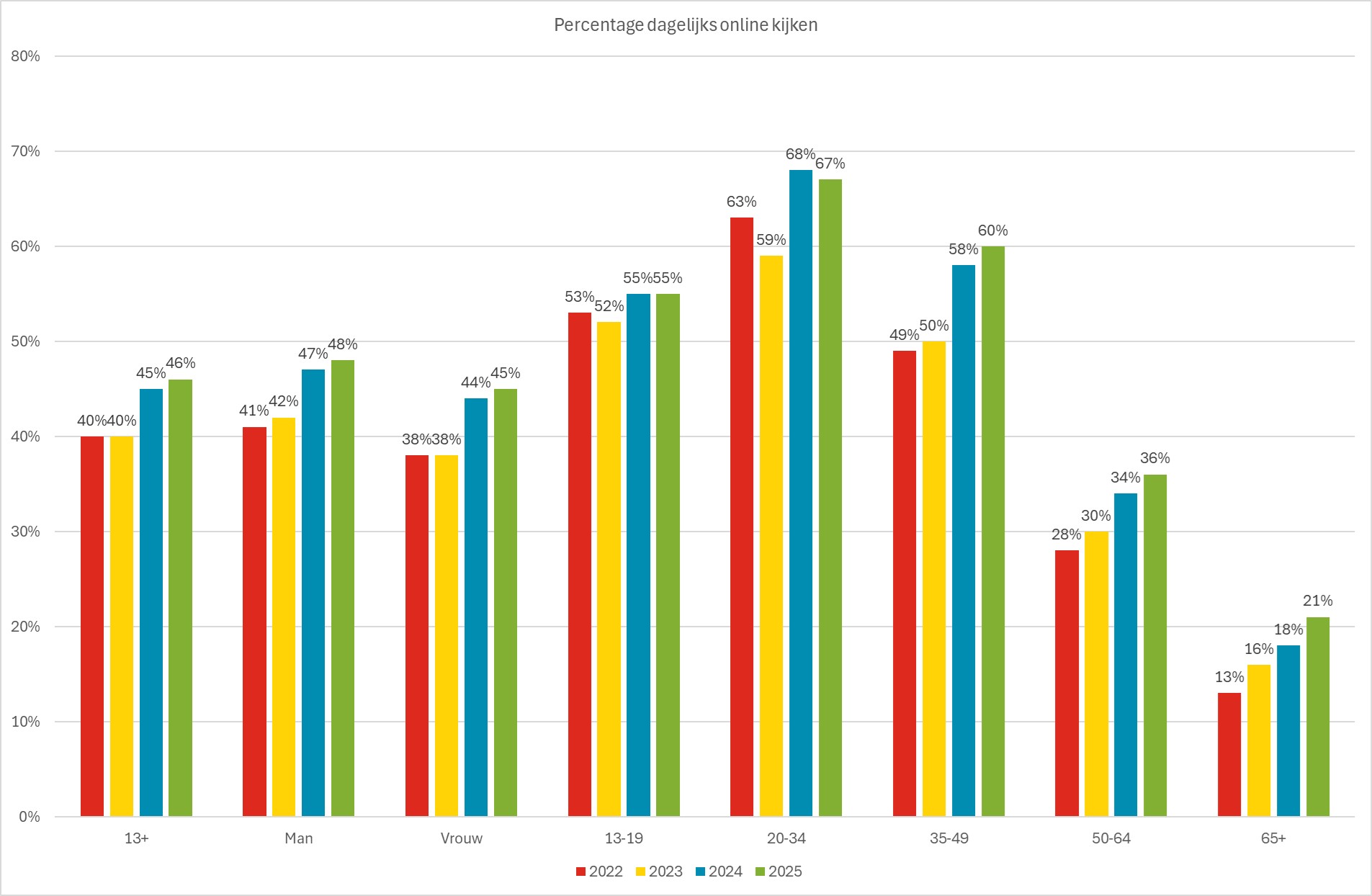

Online kijken vlakt af

Bijna de helft van de Nederlands kijkt inmiddels dagelijks online naar videocontent. De grootste sprong is te zien tussen 2023 en 2024. Daarbij moet opgemerkt worden dat de antwoordcategorieën wat gewijzigd zijn per 2024 (de categorie ‘dagelijks of vrijwel dagelijks’ is uitgesplitst naar ‘meerdere keren per dag’ en ‘dagelijks of vrijwel dagelijks’), wat een mogelijk effect heeft gehad.

Los daarvan valt op dat het online kijken het meest gedaan wordt door 20-34-jarigen, gevolgd door 35-49-jarigen. Die eerste groep lijkt wel een plafond bereikt te hebben, terwijl 13-19-jarigen al jaren niet groeit. De oudere doelgroepen lopen aanzienlijk achter, zoals je zou kunnen verwachten, maar zij laten beide elk jaar een stabiele stijging zien.

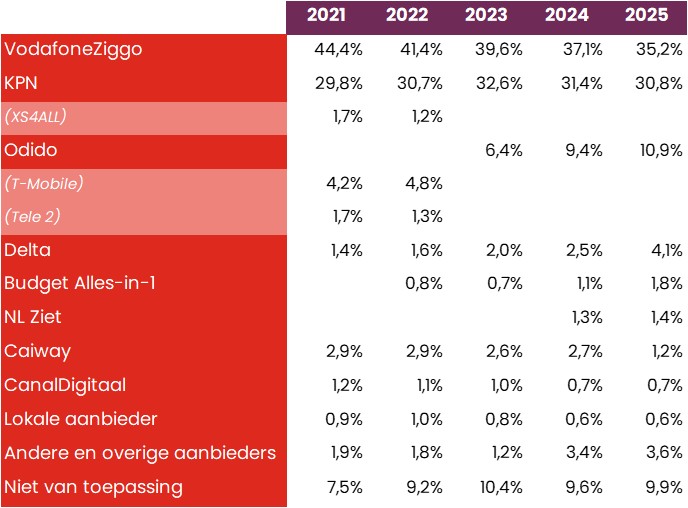

Kleine providers groeien ten koste van grote

Al jaren is VodafoneZiggo de grootste provider in Nederland, gevolgd door KPN. Maar waar het verschil 5 jaar geleden nog bijna 15% was, is dat inmiddels minder dan 5%. In de tussentijd is XS4ALL wel opgegaan in KPN, maar dat heeft het verschil niet gemaakt. Overigens leveren beide marktleiders afgelopen jaar in ten opzichte van de middelgrote aanbieders Odido (ontstaan met het samengaan van T-Mobile en Tele 2 in 2023) en Delta die het afgelopen jaar beide een mooie groei laten zien. Volgend jaar zal blijken wat de recente hack bij Odido voor gevolgen heeft voor hun marktpositie.

Budget Alles-in-1 heeft het afgelopen jaar bijna een verdubbeling laten zien en is daarmee nu de vijfde speler in de Nederlandse markt van providers.

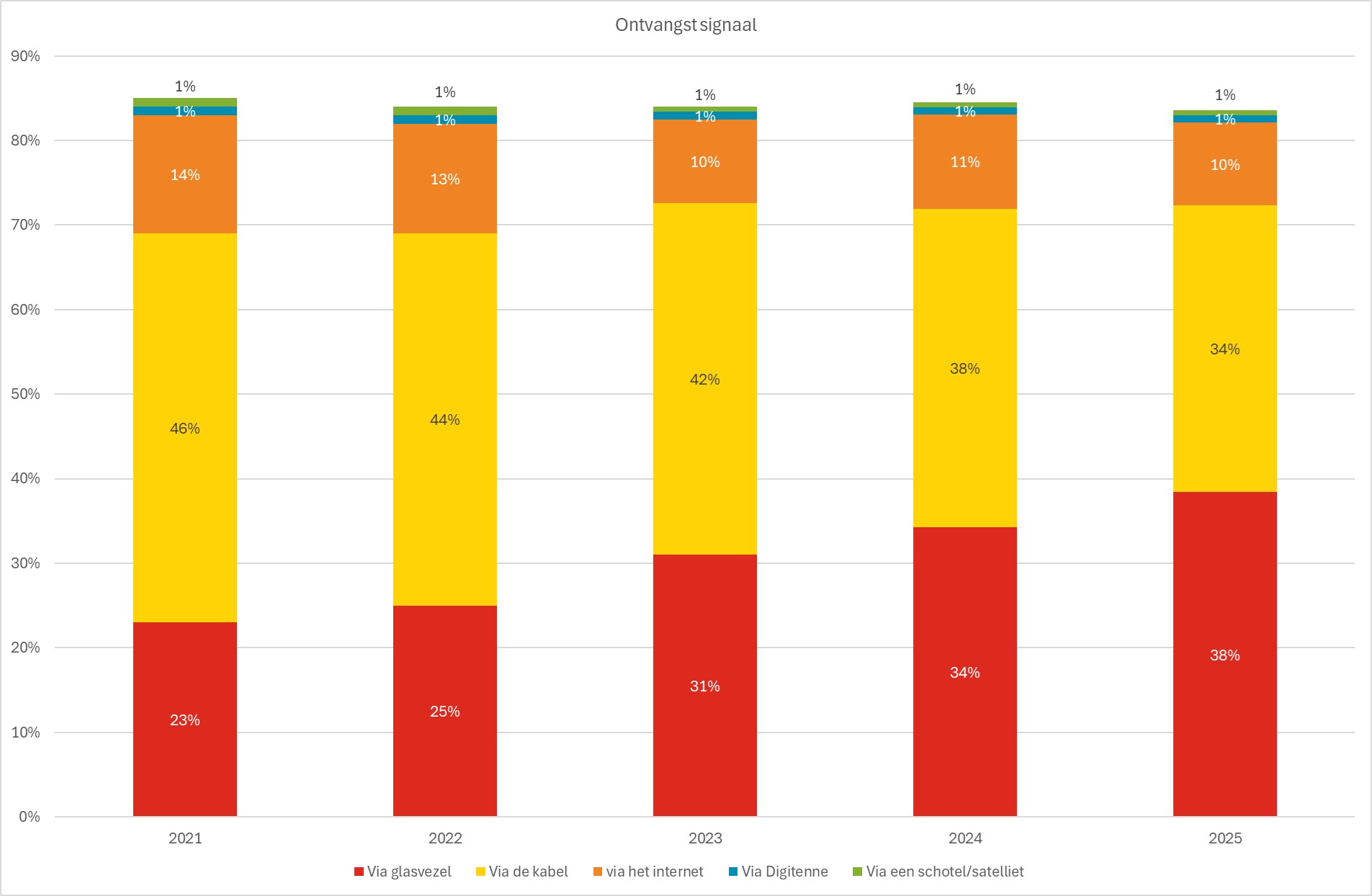

Waar tot vorig jaar de kabel nog de dominante manier was om het TV-signaal binnen te krijgen, is deze inmiddels ingehaald door glasvezel. In onderstaande grafiek is te zien dat dit een ontwikkeling is die de afgelopen jaren gestaag heeft doorgezet.

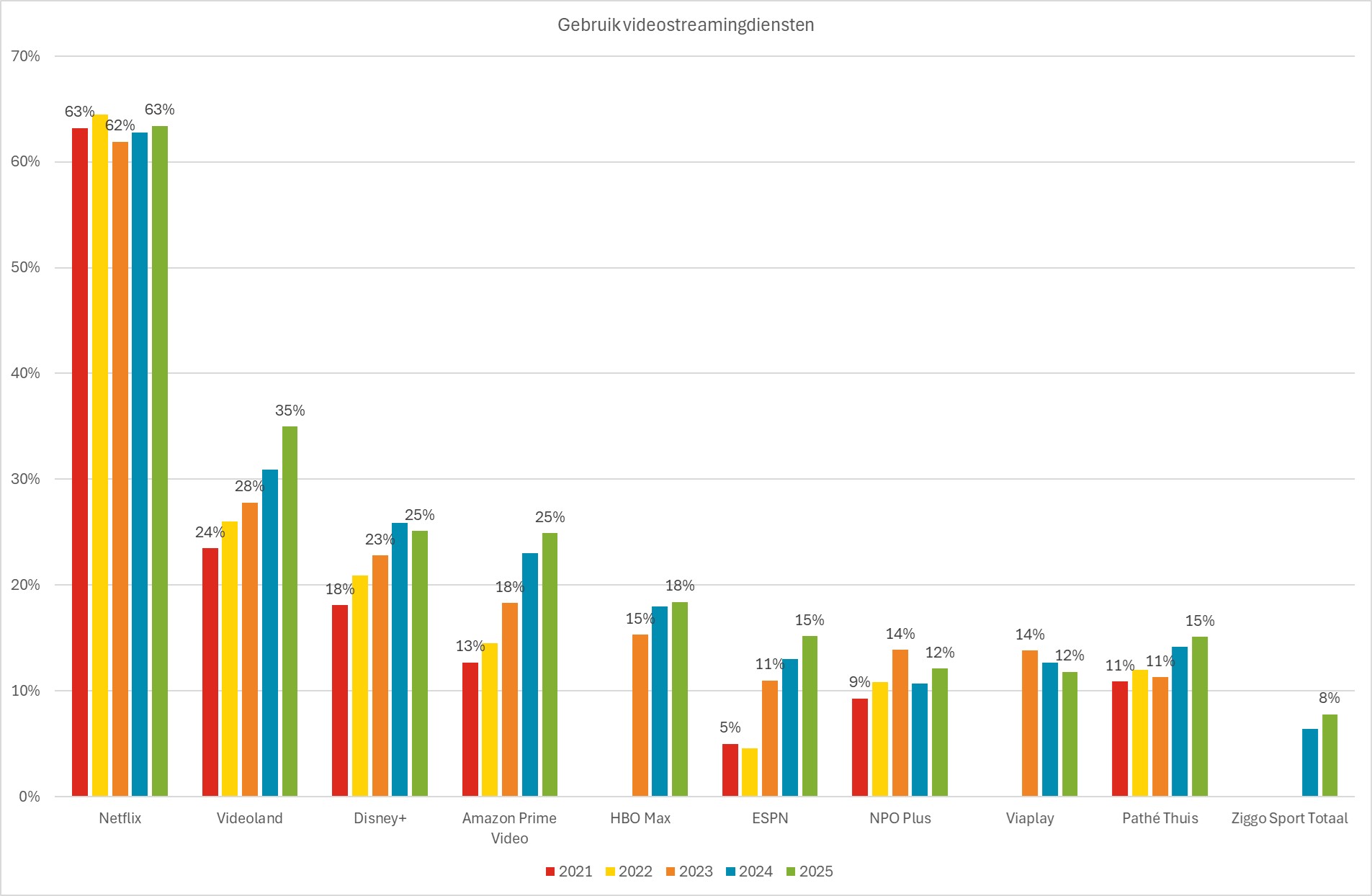

Netflix stagneert, uitdagers groeien door

Netflix is als first-mover al jaar en dag de onbetwiste marktleider onder de streamingdiensten. In onderstaande grafiek is het verschil met uitdager Videoland goed te zien. Toch laat die laatste in de afgelopen 5 jaar elk jaar een stevige groei zien terwijl Netflix duidelijk aan een plafond zit.

Opvallend is verder dat Disney+ als enige partij in de top 5 een daling laat zien en inmiddels op de hielen wordt gezeten door Amazon Prime Video. Op Netflix na biedt de rest van de top 5 inmiddels abonnementen met reclame aan, een belangrijke uitbreiding van de commerciële mogelijkheden rond premium video content binnen Total Video.

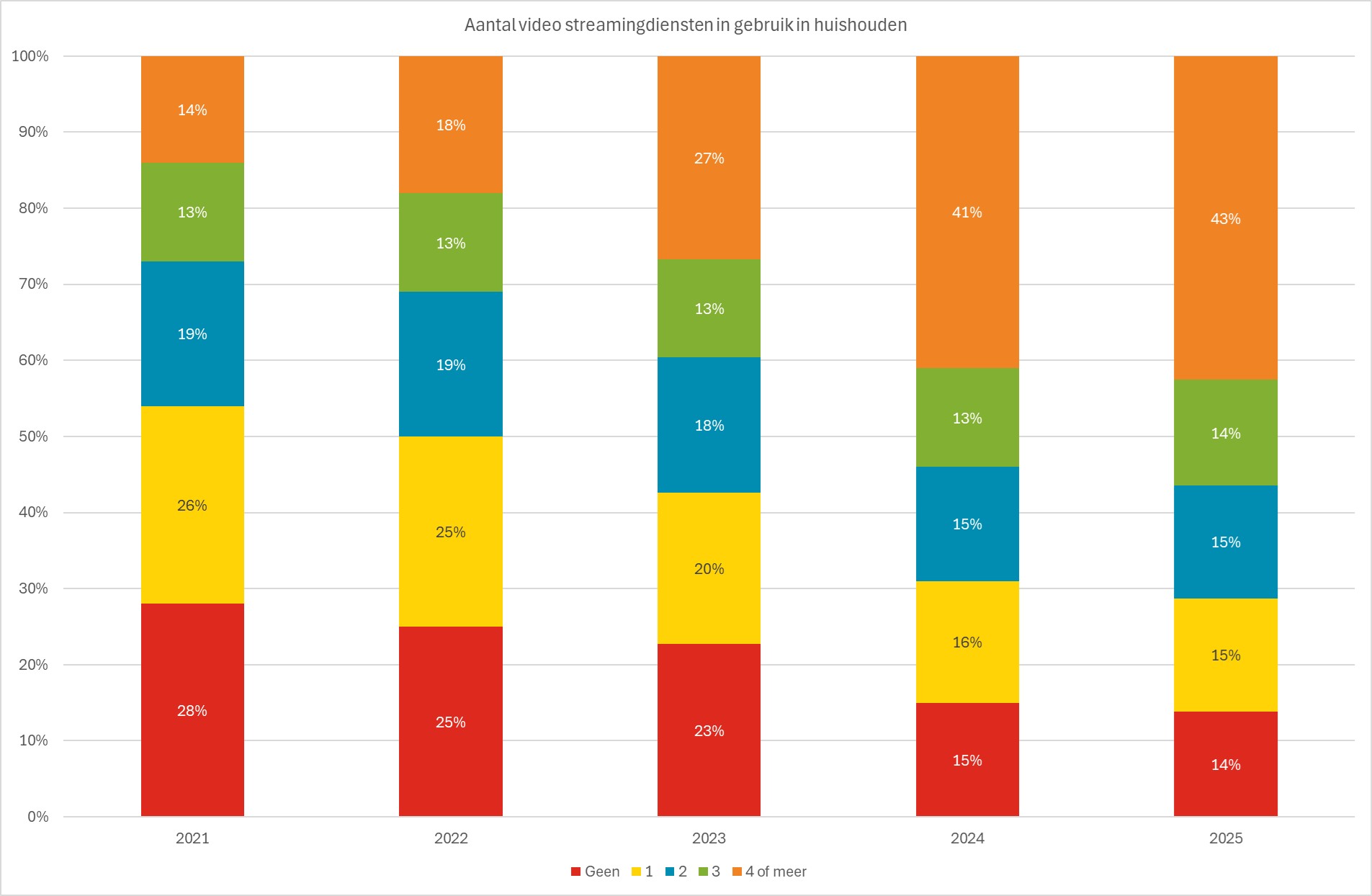

Kijkend naar het aantal videostreamingdiensten dat in gebruik is in huishoudens, is te zien dat het aantal abonnementen in een huishouden exponentieel is gegroeid in de afgelopen jaren. In 2021 had bijna een derde van de huishoudens geen enkel abonnement en 45% van de huishoudens maximaal 2 abonnementen. Inmiddels maakt bijna de helft van de huishoudens gebruik van minimaal 4 abonnementen en maakt slechts 14% gebruik van geen enkele streamingdienst. Dit heeft natuurlijk ook alles te maken met het aanbod. 2022 was daarin een kanteljaar. In de loop van dat jaar werden in Nederland maar liefst 3 nieuwe streamingdiensten geïntroduceerd: HBO Max, Viaplay en SkyShowtime.

Samenvattend

Hoewel de meeste verschillen jaar-op-jaar niet zo groot zijn, zie je over meerdere jaren duidelijke trends: een videolandschap dat er wezenlijk anders uitziet dan 5 jaar geleden met een blijvende hoofdrol voor de TV en de smartphone. We zien een toename van online kijkgedrag bij oudere doelgroepen maar juist een afvlakking bij de wat jongere groepen. En de explosieve groei van het aantal streamingdiensten heeft gezorgd voor een keur aan abonnementen in huishoudens waarbij Netflix nog steeds veruit de grootste is, maar wel uitgegroeid lijkt terwijl de uitdagers nog duidelijk wel ruimte hebben om te groeien.

Dit artikel is een samenvatting door Screenforce van de publicaties van NMO Mediatrends van de afgelopen vijf jaar. De publicaties van NMO zijn via hun website op te vragen.